आवासीय किराए पर जीएसटी (नया प्रावधान)

क्या आप किराए के मकान में रह रहे हैं ?

अगर आपका जवाब हाँ है

GST के इस नए प्रावधान को जरूर पढ़े

भारत सरकार द्वारा, GST में फिर 18.07.22 से कुछ महत्वपूर्ण बदलाव किये गए है, जिसमें से एक बहुत ही महत्वपूर्ण बदलाव के बारे में बताना चाहता हूँ, जैसा की अभी तक आवासीय किराये को GST के दायरे से बहार रखा गया था ,परन्तु नोटिफिकेशन 05/2022 (सेंटर टैक्स रेट) दिनांक 13.07.22 द्वारा अब आवासीय किराये को भी GST के दायरे में शामिल कर लिया गया है ।

नए नियम हमें पूरी तरह अच्छे से समझने की जरूरत है क्योंकि यह कर सामान्य प्रणाली (फॉरवर्ड चार्ज) नहीं लगेगा, यह रिवर्स चार्ज (Reverse charge Mechanism-RCM) के आधार पर लगाया जाएगा ।

रिवर्स चार्ज (Reverse charge Mechanism-RCM) क्या है ?

GST में सामान्यतः supplier (वस्तु या सेवा को बेचने वाला व्यक्ति) ग्राहक से GST चार्ज करता हैं और सरकार को जमा करवाता हैं । लेकिन कुछ परिस्थितियों में GST की जिम्मेदारी supplier पर न होकर receiver (वस्तु या सेवा खरीदने वाले व्यक्ति) पर होती हैं, इसे ही रिवर्स चार्ज (Reverse charge Mechanism-RCM) कहते हैं ।

नोटिफिकेशन 05/2022 (सेंटर टैक्स रेट) दिनांक 13 जुलाई 2022 के माध्यम से रिवर्स चार्ज (RCM) सूची में निम्नलिखित नई सर्विस को शामिल किया गया

| SR | Category of Supply of Services | Supplier of Service | Recipient of Service |

| 5AA | Service by way of renting of residential dwelling to a registered person.

पंजीकृत व्यक्ति को आवासीय आवास किराए पर देने के रूप में सेवा |

Any person

कोई भी व्यक्ति |

Any registered person

कोई GST रजिस्टर्ड व्यक्ति |

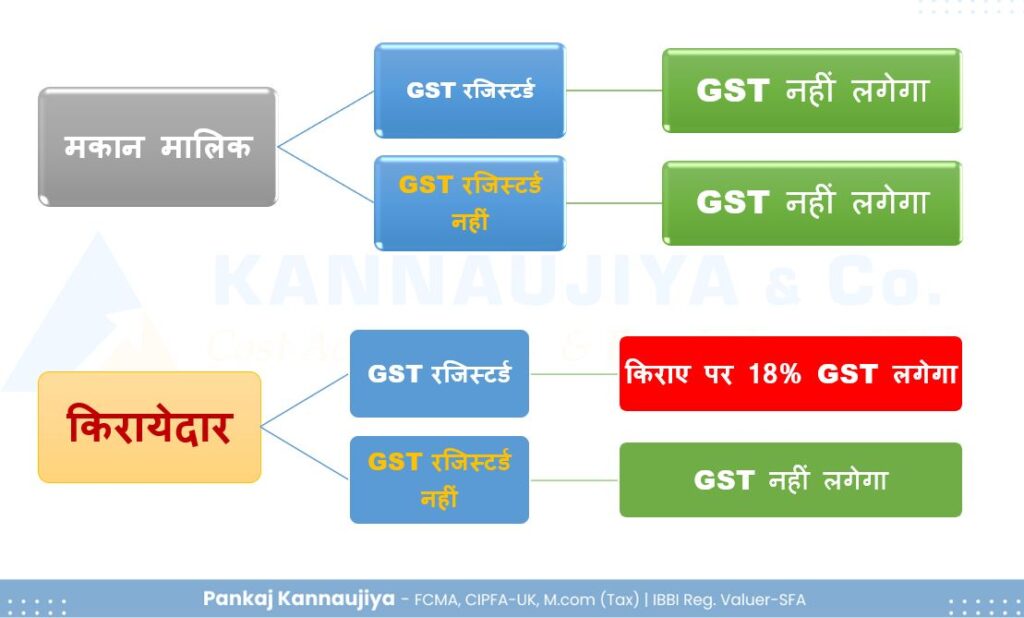

यह बिल्कुल स्पष्ट है कि शर्तें और जिम्मेदारियां केवल किरायेदार की हैं। संपत्ति के मालिक इस जवाबदारी के लिए किसी भी परिस्थिति के लिए उत्तरदायी नहीं हैं।

इस प्रकार, यदि आप माल और सेवा कर (GST) के तहत रजिस्टर्ड हैं और किराए पर एक आवासीय स्थान लिया है, तो आपको 18 जुलाई 2022 से किराए पर 18% जीएसटी का भुगतान करना होगा ।

कृपया ध्यान दें कि, अगर मकान मालिक जीएसटी के तहत रजिस्टर्ड है, तो भी यह किरायेदार की जवाबदारी को कम नहीं करेगा । किरायेदारों को अनिवार्य रूप से रिवर्स चार्ज के आधार पर जीएसटी का भुगतान करना होगा

उपरोक्त विषयों से संबंधित कुछ महत्वपूर्ण बातें

- यदि आप एक फर्म/कंपनी (प्रोप्राइटरी फर्म के अलावा) चला रहे हैं और GST नंबर लिया है, तो आपको तब तक रजिस्टर्ड व्यक्ति नहीं माना जाता है जब तक कि आपने अपने PAN पर GST नंबर नहीं लिया है ।

- किराए के स्थान का उद्देश्य या उपयोग यहां प्रासंगिक नहीं है, चाहे वह व्यवसाय के लिए किराए पर लिया गया हो या व्यक्तिगत GST लगाया जाएगा यदि उपरोक्त शर्त पूरी होती है।

- अगर आपके PAN पर GST नंबर है और आपने किराए का आवासीय परिसर लिया है, तो कृपया भाड़ा करार में नाम की जांच करें और उसके अनुसार टैक्स का निर्वहन करें।

इस नए प्रावधान को देखने और पढ़ने के बाद , इस सन्दर्भ में जरुरी अधिसूचना की अत्यंत आवश्यकता लग रही है ।

उम्मीद है की सरकार इस मामले पर जल्दी ध्यान देगी

Click here downward the PDF..

GST on Rented Residential Place _hindi

जय हिन्द, जय भारत ।

धन्यवाद

– पंकज कन्नौजिया

Disclaimer The contents of this document are solely for informational & educational purpose. It does not constitute professional advice or recommendation of firm. Neither the authors nor firm and its affiliates accepts any liabilities for any loss or damage of any kind arising out of any information in this document nor for any actions taken in reliance thereon. Readers are advised to consult the professional for understanding applicability of this information in the respective scenarios. While due care has been taken in preparing this document, the existence of mistakes and omissions herein is not ruled out. No part of this documents should be distributed or copied (except for personal, non-commercial use) without our written permission. इस दस्तावेज़ की सामग्री केवल सूचनात्मक और शैक्षिक उद्देश्यों के लिए है। यह पेशेवर सलाह या फर्म की सिफारिश नहीं है। न तो लेखक और न ही फर्म और उसके सहयोगी इस दस्तावेज़ में किसी भी जानकारी से होने वाली किसी भी प्रकार की हानि या क्षति के लिए और न ही उस पर निर्भरता में की गई किसी भी कार्रवाई के लिए कोई दायित्व स्वीकार करते हैं। पाठकों को सलाह दी जाती है कि वे संबंधित परिदृश्यों में इस जानकारी की प्रयोज्यता को समझने के लिए पेशेवर से परामर्श लें। यद्यपि इस दस्तावेज़ को तैयार करने में उचित सावधानी बरती गई है, फिर भी इसमें गलतियों और चूक के अस्तित्व से इंकार नहीं किया गया है। इस दस्तावेज़ का कोई भी हिस्सा हमारी लिखित अनुमति के बिना वितरित या कॉपी (व्यक्तिगत, गैर-व्यावसायिक उपयोग को छोड़कर) नहीं किया जाना चाहिए।